Теперь, усвоив принципы организации перемещения товаров через границу, обратимся к процессу документального оформления самого перемещения, которое называется таможенным декларированием.

Декларирование можно определить как операцию заявления таможенным органам сведений о товарах и транспортных средствах, перемещаемых через границу, по установленной форме. Декларация, представляется самим декларантом (им может быть собственник товара либо посредник, выполняющий порученные обязательства) и имеет целью:

- сообщить таможенным органам сведения о перемещаемых товарах, необходимые для принятия решения о самом перемещении; подтвердить законность действий декларанта в отношении перемещения товаров через границу. Иначе, декларация уведомляет таможенные органы о том, что декларанту известны таможенные правила и он берет на себя всю полноту ответственности за соответствие декларируемых и фактически перемещаемых товаров; представить таможенным органам данные, позволяющие осуществлять контроль товаров на таможенной границе.

Перемещение товаров физическими лицами. Для перемещения товаров через границу физическими лицами установлен упрощенный порядок декларирования товаров. Под физическими лицами подразумеваются частные граждане, пересекающие границу с целью туризма, посещения родственников, выезжающие на учебу или конференции и т. д. Льготный порядок перемещения товаров устанавливается Правилами, введенными Приказом ГТК № 815 от 24.11.99, и обеспечивает полное освобождение физических лиц от таможенных пошлин и налогов или применение единых ставок таможенных пошлин и налогов, а также неприменение мер экономической политики в соответствии с таможенным законодательством. Для применения такого упрощенного порядка должен соблюдаться ряд условий:

- товары не предназначаются для производственной или иной коммерческой деятельности; товары ввозятся физическим лицом в сопровождаемом или несопровождаемом багаже; количество ввозимых товаров не может превышать нормативно установленную величину: например, для алкогольных напитков она равна 2 л, для табачных изделий – 200 сигарет; другие товары – например, одежда, ювелирные украшения, видеоаппаратура, компьютеры – ввозятся беспошлинно, если общая стоимость товаров в сопровождаемом и несопровождаемом багаже не превышает 1000 долларов и общий вес товаров не превышает 50 кг; превышение этих показателей по весу и стоимости (до 10 000 и не более 200 кг) влечет взимание за провоз таможенной пошлины по единой ставке 30 % таможенной стоимости, но не менее 4 € за 1 кг; стоимость ввозимого товара заявляется самим физическим лицом и подтверждается соответствующими платежными документами. Верить таким документам или нет – это право предоставлено таможенному органу. В случае же, если такие документы не предоставляются, он сам может определить стоимость ввозимого груза.

Декларирование осуществляется путем подачи письменного заявления, в котором указывается наименование товаров, страна их происхождения, вес и общая стоимость. Все другие товары, кроме принадлежащих физическим лицам, подлежат обязательному декларированию как грузы, пересекающие границу на основании Правил приема грузовых таможенных деклараций (ГТД), установленных Приказом ГТК № 1284 от 29.11.2002.

Грузовая таможенная декларация представляет собой единую форму, состоящую из двух видов бланков – ТД-1 и ТД-2. Основная форма ТД-1 применяется в случае, если перемещается товар одного вида – например, один автомобиль, вагон компьютеров одного типа или один комплект торгового оборудования. При большем количестве видов товаров в дополнение к основной заполняются бланки формы ТД-2 (дополнительные). Каждый из бланков заполняется в четырех экземплярах, один из которых остается у декларанта, остальные обрабатываются в соответствующих отделах таможенных органов.

Таблица 5.2

Порядок заполнения пунктов ГТД

| П.1. Тип декларации | Указывается код таможенного режима |

| П.2. Отправитель | Уполномоченный представитель |

| Сведения о товарах | П.4. Количество листов отгрузочных спецификаций П.5. Всего наименований товаров П.6. Количество мест |

| П.8. Получатель | Указывается наименование и адрес получателя, номер его регистрационных документов, ИНН |

| П.11. Торгующая страна | |

| П.12. Общая таможенная стоимость | |

| П.14. Декларант | Указывается наименование и адрес, номер государственной регистрации, ИНН |

| П.15. Страна отправления | |

| П.16. Страна происхождения | |

| Транспортные средства | П.18. Транспортное средство при отправлении (номера вагонов, автомобилей, номера авиарейсов или названия морских судов) П.19. Контейнер П.20. Условия поставки П.21. Транспортное средство на границе П.25. Вид транспорта на границе П.26. Вид транспорта внутри страны П.27. Место погрузки/разгрузки П.29. Таможня на границе |

| П.31. Описание товаров | Наименования, количественные и качественные характеристики |

| П.35. Вес брутто | |

| П.36. Преференции (виды таможенных платежей) | 1. Таможенные сборы 2. Таможенные пошлины 3. Акцизы 4. Налог на добавленную стоимость |

Окончание табл. 5.2

| П.42. Фактурная стоимость | Цены и стоимость товаров по договору поставки |

| П.44. Представляемые доку-менты | Перечисляются документы, подтверждающие сведения, изложенные в декларации |

| П.47. Исчисление таможенных пошлин и сборов | 1. Ставки таможенных пошлин, налогов и сборов 2. Суммы исчисленных таможенных пошлин, налогов и сборов 3. Способ уплаты таможенного платежа |

| П.48. Отсрочка платежа | |

| П.49. Наименование таможенного склада | |

| П.54. Место и дата составления |

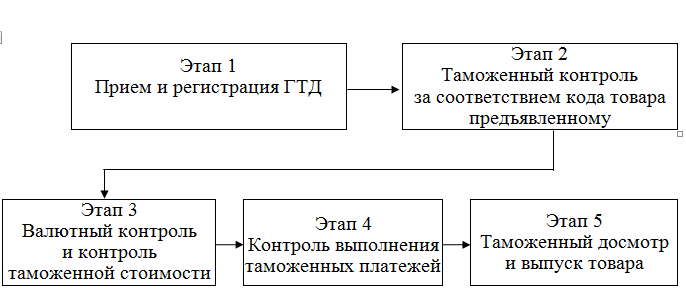

Письменная форма декларации является основной. Декларация в электронном виде используется вместе с письменной и призвана экономить время на прохождение таможенного досмотра. Заполненная и принятая таможенным органом ГТД дает начало всему процессу таможенного оформления товара, показанного на рис. 5.4.

Рис. 5.4. Последовательность таможенного прохождения товара

Этап 1. Проверяется заполнение декларации и полнота указанных там сведений. Вместе с декларацией подаются сопутствующие ей документы:

- документ, подтверждающий полномочия декларанта; ксерокопии внешнеторговых контрактов и паспортов внешнеторговой сделки; транспортные документы на перемещение; документы, подтверждающие сведения, указанные в ГТД (см. п. 44, ГТД); документы, подтверждающие уплату таможенных пошлин или гарантийных документов на уплату.

Принятая декларация регистрируется, а в случае отказа в ее принятии выдается документ, в котором указываются причины такого решения, а также оформляется запрос на представление декларантом дополнительных документов.

Этап 2. Подтверждается правильность заявленного кода товара (от чего зависит размер таможенного платежа), страна происхождения, правильность описания свойств товара и его количественных данных (число мест, вес, номенклатура и пр.). Этап 2 заканчивается записью «Проверено» на первом листе ГТД.

Этап 3. Проверяются условия внешнеторговой сделки, правильность оценки декларантом валютной стоимости товара. В большинстве случаев, когда выявлены неверные данные о стоимости товара и, соответственно, размерах таможенных платежей, в таможенную декларацию вносятся лишь данные об ошибках, а вопрос ответственности декларанта передается в специальную службу валютного контроля.

Этап 4. Проверяются правильность расчета таможенных платежей, а также обоснованность примененных таможенных льгот. Кроме того, на этом этапе проверяется отсутствие задолженности декларанта по таможенным платежам предшествующих поставок.

Этап 5. Производится фактический досмотр самого товара. Решение о таком досмотре принимается таможенными органами, и он может даже не проводиться совсем. Однако документы внутреннего обращения ГТК относят к числу товаров, подлежащих обязательному досмотру, таких как подакцизные товары, товары, заявленные как безалкогольные напитки, и товары, близкие по своему назначению к подакцизным. Обязательно досматриваются товары организаций, ранее допускавших таможенные нарушения, а также транспорт, принадлежащий физическим лицам. Решение о выпуске или задержании товара принимается уполномоченным на это должностным лицом, который проставляет на ГТД выпускаемого товара личную номерную печать.

Те, кто занимается ВЭД, либо сами являются декларантами

и заявляют собственные товары, либо используют посредника для перемещения своих товаров. Как уже сообщалось, декларант

– лицо (предприятие, учреждение, организация, гражданин России или другой страны), заявляющее (декларирующее) товары для перемещения, или лицо, от имени которого они декларируются (см. раздел 5.1). Декларантом в соответствии со ст. 126 ТК РФ может быть только гражданин России или российская организация (исключение составляют иностранные перевозчики при транзите товара через Россию).

Права декларанта (изложены в ст. 129 Таможенного кодекса РФ):

- осмотр и измерение подлежащих декларированию товаров, в том числе до подачи таможенной декларации; взятие с разрешения таможенного органа проб и образцов товаров, ввезенных на таможенную территорию Российской Федерации; присутствие при проведении таможенного осмотра и таможенного досмотра декларируемых им товаров, а также при взятии таможенными органами проб и образцов товаров; ознакомление с результатами проведенных исследований проб и образцов товаров, взятых таможенными органами; представление документов и сведений, необходимых для декларирования товаров, в виде электронных документов.

Обязанности декларанта:

- первая основная обязанность состоит в том, что все перемещаемые через границу товары, как в том, так и в другом направлении, должны быть задекларированы, т. е. объявлены к перемещению. Заявленная таможенная стоимость товара и данные, подтверждающие ее, должны быть достоверными и документально подтвержденными; вторая обязанность состоит в обязательности предъявления таможенному органу всех перемещаемых товаров для досмотра; третья обязанность состоит в уплате всех таможенных платежей (или в обеспечении такой уплаты собственником товара либо другим лицом).

Другим столь же важным участником таможенных процессов является перевозчик, т. е. лицо, непосредственно перемещающее товар через границу. Перевозчиком

по нашему законодательству может быть только юридическое лицо. Организации, осуществляющие таможенные перевозки, должны иметь на эту деятельность лицензии ГТК, которые выдаются при наличии:

- специально оборудованных транспортных средств, обеспечивающих перевозку под таможенными пломбами; договора о страховании ответственности за перевозку грузов; основных средств на правах собственности или хозяйственного ведения стоимостью не менее 0,5 млн р. для зональных перевозчиков и не менее 2,5 млн р. для региональных перевозчиков.

Обязанности перевозчика:

- основная обязанность, как это и следует из названия, – обеспечение доставки товаров и сопровождающих их документов:

а) без изменения их упаковки и состояния;

б) без использования их в каких-либо других целях;

в) в определенное таможней место, где товары будут находиться до сдачи груза;

- обеспечение сохранности товара на всем пути следования до момента передачи декларанту; соблюдение установленных таможней сроков доставки и маршрутов движения; перевозка только тех товаров, которые указаны в сопроводительных документах; предоставление товаров и документов таможенным органам; во время транспортировки и стоянок перевозчик обязан:

а) не менять место стоянки;

б) не оставлять товар без присмотра;

в) не выгружать и не перегружать товар;

г) не вскрывать упаковки, не переупаковывать товар, не уничтожать таможенные печати, пломбы и надписи, кроме как по указанию таможенных органов.