Таможенный контроль обеспечивает таможенным органам законное право на проверку соответствия операций и действий декларанта таможенному законодательству РФ.

В основу системы таможенного контроля, с целью предотвращения нарушений, заложен принцип выборочности, учитывающий вероятность несоблюдения таможенного законодательства. Выбор объектов для контроля обусловлен рядом признаков:

факты нарушения имеют устойчивый характер

-

- . Иначе, участившиеся случаи одних и тех же нарушений заставляют таможню сосредоточить свои усилия именно на данном направлении;

выявлено уклонение от уплаты таможенных пошлин значительных размеров.

Задача таможни – обнаружить при последующих проверках подобные нарушения;

нарушения таможенного законодательства направлены на подрыв отечественных производителей. Импорт более дешевой продукции может оставить без работы российские предприятия, при этом казна государства не получит законных налогов от продажи; затронуты интересы государства, контроль за соблюдением которых возложен на таможенные органы. Такими задачами могут быть импорт недоброкачественной продукции, вывоз произведений искусства, экспорт в большом количестве сырьевых ресурсов и др.

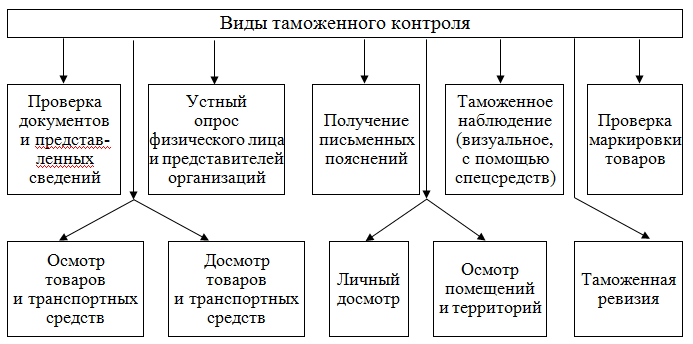

Таможенный кодекс перечисляет 10 видов таможенного контроля, которые применяются последовательно от более простых к более строгим и сложным.

Рис. 5.5. Виды таможенного контроля

Остановимся более подробно на характеристике видов таможенного контроля, показанного на рис. 5.5.

1. Проверка документов и сведений заключается в изучении документов на представленные к таможенному оформлению товары и транспортные средства с целью установления их подлинности, достоверности сведений и правильности оформления. Документы, которые рассматривает таможня, – это транспортные и торговые документы, а также сопутствующие им (спецификации, сертификаты качества и соответствия, карантинные и санитарные свидетельства, данные о заключенных контрактах и т. д.). Проверка достоверности представленных сведений осуществляется путем их сопоставления с информацией, полученной из других источников, в том числе по результатам проведения других форм таможенного контроля, анализа сведений специальной таможенной статистики. Например, с целью проверки подлинности контрактов таможня может запрашивать в банках и других организациях данные о состоянии счетов, регистрации и фактической деятельности лиц, перемещающих товары.

2. Устный опрос применяется как следующая ступень контроля таких документов и не требует оформления объяснений заинтересованных лиц в письменной форме.

3. Получение письменных пояснений – так называется еще одна форма контроля, она предусматривает получение должностными лицами таможенного органа письменных сведений по обстоятельствам таможенного контроля. Такие пояснения могут служить в дальнейшем основанием для таможенного расследования и возбуждения административных и уголовных дел.

4. Таможенное наблюдение позволяет с использованием непосредственного визуального наблюдения или с применением технических средств (бинокль, видеокамера) следить за перевозкой товаров и транспортных средств. Мероприятие это гласное, т. е. о нем известно участникам таможенных процессов, и целенаправленное, т. е. имеющее конкретную и конечную цель. Оно может быть и систематическим, и разовым.

5. Таможенный осмотр

товаров и транспортных средств в отличие от дистанционного наблюдения носит непосредственный характер и позволяет вблизи визуально осмотреть товар, багаж физических лиц, транспортные средства, грузовые емкости, проконтролировать целостность и наличие таможенных пломб и печатей. Такой осмотр ведется без вскрытия транспортных средств (контейнеров, вагонов, грузовых помещений корабля) и без нарушения упаковки товаров. Таможенный осмотр проводится, как правило, без присутствия декларанта и представителей перевозчика, хотя не запрещается также при желании и их присутствие. Если в ходе такого осмотра будут выявлены факты неверного указания количества товара, таможенный орган сам определит количество товаров, которые необходимо осмотреть, и по результатам осмотра составит акт для дальнейшего использования этих резуль-татов.

6. Таможенный досмотр, как уже ясно, проводится со снятием пломб и печатей, вскрытием упаковки товаров, грузовых помещений, емкостей, контейнеров и прочих мест, где находятся или могут находиться товары. В основном таможенный досмотр проводится после принятия таможенной декларации на товары. До подачи таможенной декларации таможенный досмотр может проводиться лишь при наличии информации о нарушении таможенного законодательства. Должностное лицо таможенного органа уведомляет о проведении таможенного досмотра декларанта или лицо, уполномоченное на решение таможенных вопросов. При отсутствии этих представителей при досмотре обязательно присутствие лица, управляющего транспортным средством.

В отсутствии представителей лица, перемещающего товар через границу, таможенный орган вправе проводить досмотр товаров и транспортных средств в исключительных случаях, которые оговариваются в самом законе: при неявке представителей в течение 15 дней – срока, регламентированного на предъявление товаров после их прибытия на таможню; в случае угрозы государственной безопасности, общественному порядку, жизни и здоровью человека, животным, растениям, окружающей природной среде и т. п.; при пересылке товаров в международных почтовых отправлениях; в случае оставления на территории РФ товаров и транспортных средств, которые подлежат обязательному вывозу.

Обязателен досмотр, как требует Таможенный кодекс РФ, следующих категорий товаров:

1) подакцизные или близкие к ним по описанию;

2) подлежащие оплате таможенной пошлиной;

3) подлежащие нетарифному регулированию;

4) международные почтовые пересылки;

5) по которым имеется оперативная информация о нарушении требований таможенного закона.

7. Личный досмотр – исключительная форма таможенного контроля. Основанием к нему служит предположение о том, что физическое лицо, следующее через государственную границу и находящееся в зоне таможенного контроля или транзитной зоне аэропорта, скрывает при себе и добровольно не выдает товары, запрещенные соответственно к ввозу на таможенную территорию или вывозу с этой территории. Решение о проведении личного досмотра принимается начальником таможенного органа или замещающим его лицом.

8. Проверка специальных марок, идентификационных знаков на упаковке или на самих товарах, используемых для подтверждения легальности их ввоза на таможенную территорию РФ. Такие пломбы, печати и специальные надписи предназначены для подтверждения кода и количества товара при следовании их на другую территорию. Отсутствие на товарах таких марок и знаков рассматривается как факт ввоза товаров без производства таможенного оформления и выпуска товаров.

9. Осмотр помещений и территорий с целью проверки наличия товаров и транспортных средств, которые находятся под таможенным контролем. К числу таких помещений относятся склады временного хранения, таможенные склады, магазины беспошлинной торговли и другие помещения, в которых должны находиться товары в соответствии с условиями таможенных процедур или таможенных режимов. Осмотр помещений и территорий проводится на основании поступившей информации о возможной утрате или об использовании товаров или транспортных средств в нарушение требований кодекса.

Осмотр помещений и территорий проводится при предъявлении предписания, подписанного начальником таможенного органа либо лицом, его замещающим, и служебного удостоверения. В случае отказа в доступе этих лиц они имеют право входить в них, вскрывать запертые помещения в присутствии двух понятых.

10. Таможенная ревизия – самое фундаментальное средство таможенного контроля. Как сказано в законодательстве, ревизия проводится при наличии оснований полагать, что лица, представляющие свои товары для перемещения, не соблюдают таможенное законодательство. В этом случае таможенные органы имеют право проверить достоверность сведений, указанных в таможенной декларации, сопоставляя эти сведения с данными бухгалтерского учета, со счетами, с товаросопроводительной или банковской информацией. Для проведения таможенной ревизии таможенные органы используют результаты инвентаризации, аудиторские заключения, а также акты и заключения, составленные государственными органами. Таможенная ревизия проводится в общей и специальной формах.

Общая ревизия является чисто документальной, поэтому не может продолжаться более трех рабочих дней. В ходе ее проводится полное или частичное сравнение сведений, представленных в декларациях, с другими документами – бухгалтерскими, налоговыми, банковскими, договорными и т. д. При проведении таможенной ревизии таможенные органы имеют право получения доступа к базам и банкам данных в информационных системах проверяемого лица.

Специальная таможенная ревизия по сравнению с общей не только проводится с более обширным кругом документов, но и может захватывать проверку материальных объектов. Специальная таможенная ревизия не должна продолжаться более двух месяцев со дня принятия решения о ее проведении.

При обнаружении в ходе таможенной ревизии признаков преступления или административного правонарушения в области таможенного дела проверка завершается составлением акта по результатам проведения таможенной ревизии. Дальнейшие действия таможенных органов основываются на уголовно-процессуальном законодательстве или законодательстве об административных правонарушениях.